登录体验更流畅的互动沟通

更多待解决问题>>

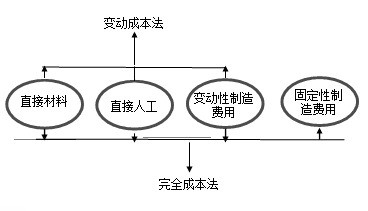

简述改动成本法的优缺点。

回答数

9

浏览数

739

wang461524616

vivo X300 Ultra 蔡司大师镜头群 蓝图原色摄像头 2K

华为畅享 90 Pro Max 128GB 飞天青 8500mAh巨鲸大电

OPPO Find X9 Pro 12GB+256GB 追光红 哈苏2亿长焦镜

小米(MI)REDMI Turbo 5 Max 天玑9500s 9000mAh大

a538538

lyj870825

a540784701

abe623

wspds

hwj0208

fakl7

vivo X300 Ultra(12...

华为畅享90 Pro Max...

感谢您为社区的和谐贡献力量请选择举报类型

经过核实后将会做出处理感谢您为社区和谐做出贡献

扫码参与新品0元试用晒单、顶楼豪礼等你拿

确定要取消此次报名,退出该活动?

您确认删除吗?请选择删除原因